佣金和手续费的扣除,看似简单,但实务中由于业务的复杂性,导致难以准确判断当年可以税前扣除的佣金和手续费金额。申税小微为您送上三条口诀,佣金和手续费计算不再烦恼~杭州商标注册

口诀一

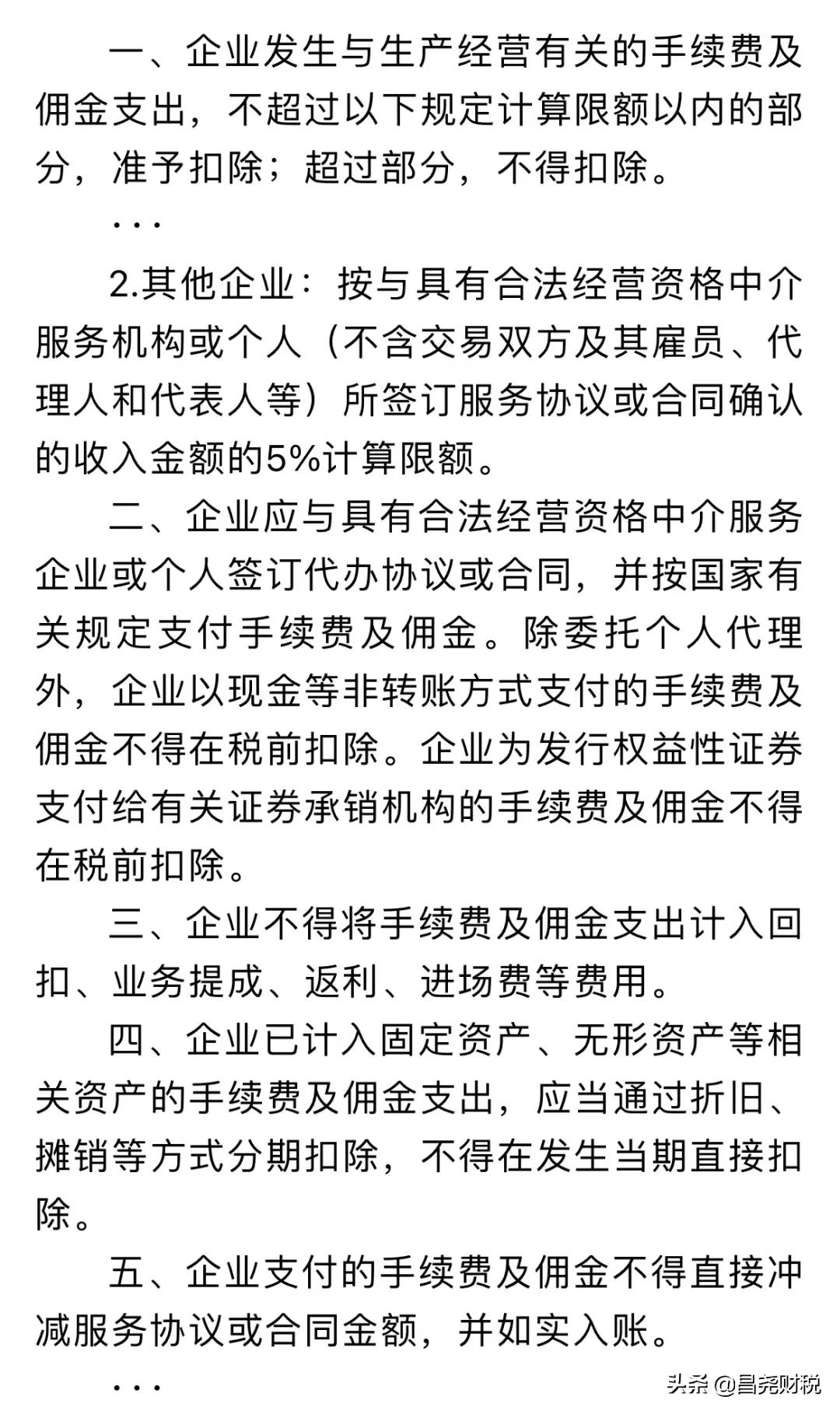

一般企业计算佣金和手续费限额的基数,是佣金手续费对应的服务协议或合同所确认的金额,以该收入金额的5%计算限额。

政策依据

财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知(财税〔2009〕29号)

口诀二

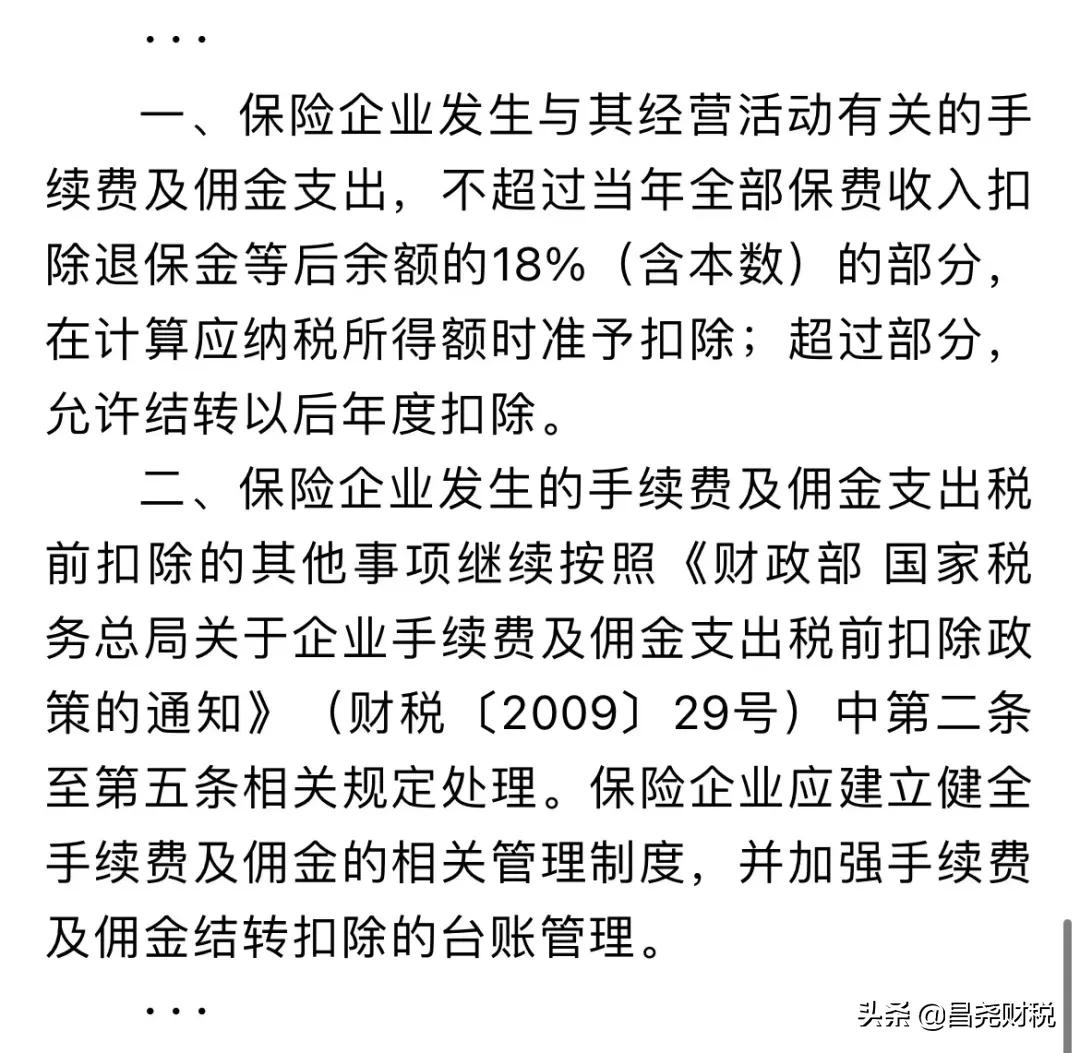

保险企业可以扣除不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分;超过部分,结转以后年度扣除。

政策依据

财政部 税务总局关于保险企业手续费及佣金支出税前扣除政策的公告(财政部 税务总局公告2019年第72号)

口诀三

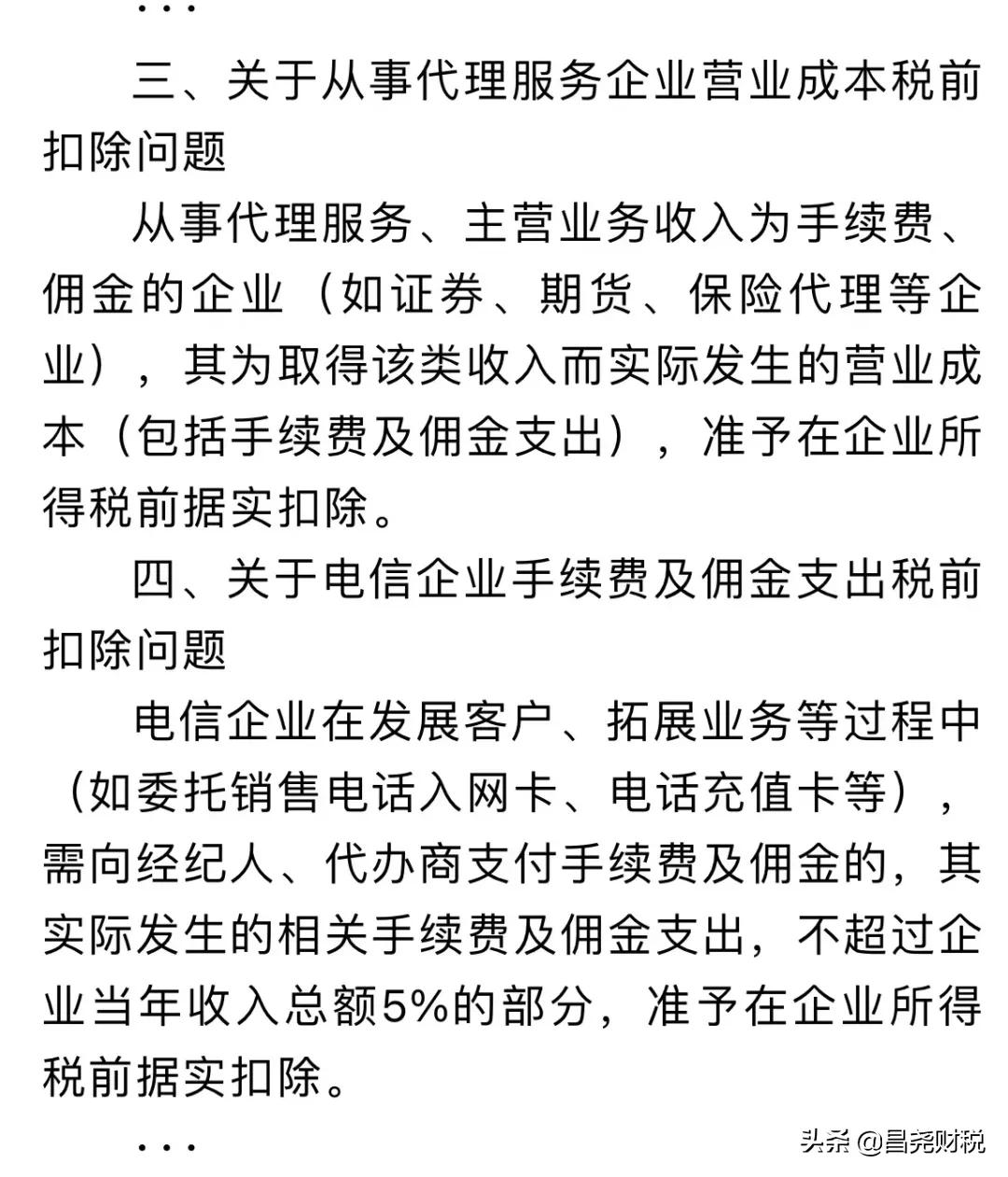

电信企业手续费及佣金支出,计算扣除限额的基数为企业当年收入总额。与一般企业的区别在于,虽然都是5%的扣除比例,但计算基数不一致。

政策依据

国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告(国家税务总局公告2012年第15号)

来源:昌尧财税

联系地址:浙江省杭州市上城区九堡街道杭海金座3幢10层1003室B01

E-mail:139086330@qq.com

服务热线:173-2602-0445

扫一扫,联系我们

Copyright © 2012-2026 备案号:浙ICP备20000906号-4 网站地图 技术支持:从信网络 浙公网安备 33010502006726号